炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:IPO再融资组/郑权

近日,福信富通科技股份有限公司(下称“福信富通”)递交港股招股书,招银国际独家保荐。

福信富通曾在新三板挂牌,公司目前的业绩与新三板摘牌前最后一个会计年度相比增长了两三倍。但福信富通的盈利含金量甚至业绩真实性有待检验,主要是公司应收账款比营收还高,应收账款增速远超同期营收增速,应收账款周转天数越来越高。与同行可比公司慧翰股份相比,福信富通的应收账款高、占营收比例高、账龄结构差,但坏账计提比例却明显偏低,是否激进待考。

应收账款飙升背后,福信富通部分大客户存在疑点,不少客户成立次年就跻身前五大之列,甚至有客户的合作年份比成立年份都早。尤其是多家大客户供应商重叠,同一客商的信贷政策却有天壤之别。

新三板公布核心业务是“车联网” 港股招股书是“卫星时空数字”

公开资料显示,福信富通曾于2015年12月在新三板挂牌,2019年9月从新三板摘牌。

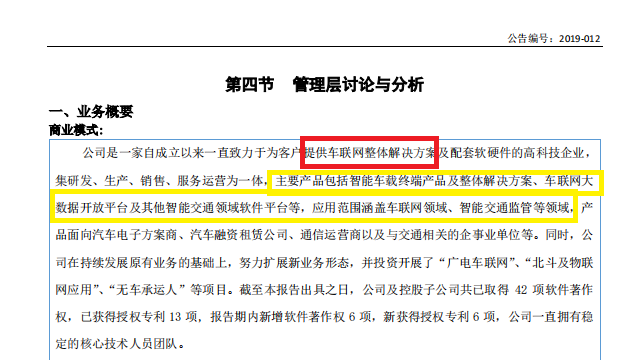

在新三板挂牌推荐资料及定期年报中,福信富通声称自己的主营业务是“为客户提供车联网整体解决方案及配套软硬件”,主要产品“包括智能车载终端产品及整体解决方案、车联网大数据开放平台及其他智能交通领域软件平台等”。总之,“车联网”是主营业务表述的核心词汇。

来源:2018年年报

来源:2018年年报

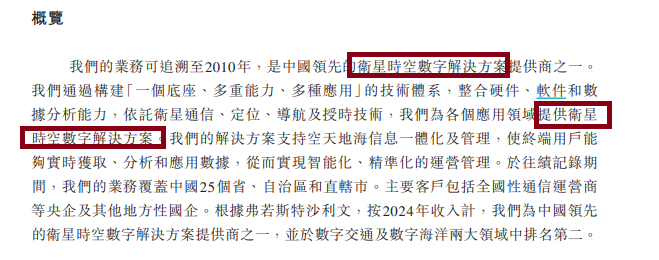

港股招股书中,福信富通主营业务及主营产品是“卫星时空数字”。比如“我们的业务可追溯至2010年,是中国领先的卫星时空数字解决方案提供商之一”;“我们为各个应用领域提供卫星时空数字解决方案。我们的解决方案支持空天地海信息一体化管理,使终端用户能够實时获取、分析和应用数据,从而实现智能化、精准化的运营管理”。

来源:港股招股书

来源:港股招股书

从“车联网”到“卫星时空数字”,究竟是福信富通的主营业务发生了重大变化,还是用了与时俱进的词汇表述业务?这需要公司给出答案。

来源:招股书

来源:招股书

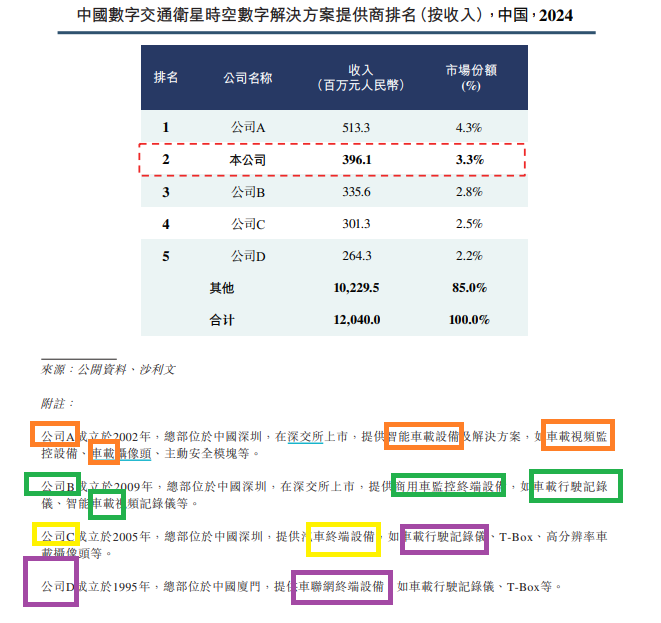

从招股书的相关表述中可知,与福信富通交通卫星时空数字解决方案业务相比的公司A、公司B、公司C、公司D的介绍可知(四家公司都有车联网业务),福信富通的交通卫星时空数字解决方案业务与之前的车联网业务或相同或类似或有延伸等关联(后文选取慧翰股份作为可比公司)。

港股招股书中,福信富通称自己在中国数字交通领域卫星时空数字解决方案市场中,2024年公司以人民币396.1百万元的收入位列第二,市场份额为3.3%;在中国数字海洋领域卫星时空数字解决方案市场中,2024年公司以人民币149.1百万元的收入位列第二,市场份额为21.6%。

值得关注的是,尽管两项细分业务在国内的市占率都高居第二,但福信富通的2024年整体营收也就5.97亿元,不足6亿元。

应收账款超营收 经营净现金流常年为负拷问盈利含金量

福信富通新三板挂牌的最后一个会计年度的年报是2018年年报,2018年公司营收为1.81亿元,净利润为0.31亿元。

2022—2024年、2025年上半年,福信富通的营收分别为4.19亿元、5.21亿元、5.97亿元、2.41亿元,分别实现净利润0.76亿元、0.93亿元、1.13亿元、0.49亿元。2024年,福信富通的营收、净利润较2018年都实现了两三倍的增长。

尽管营收大幅增长,但福信富通业绩的真实性及盈利含金量待考,主要是公司应收账款增速远超同期营收增速,2024年末的应收账款更是远超同期营收,大客户疑点重重。

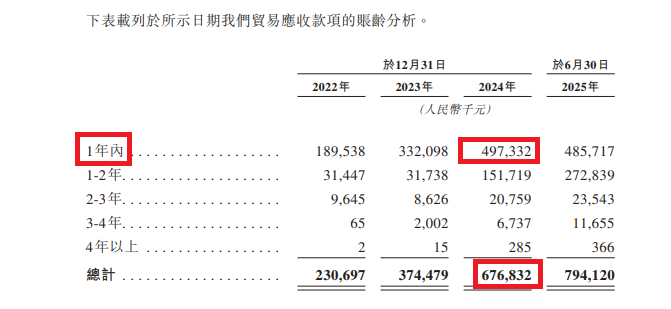

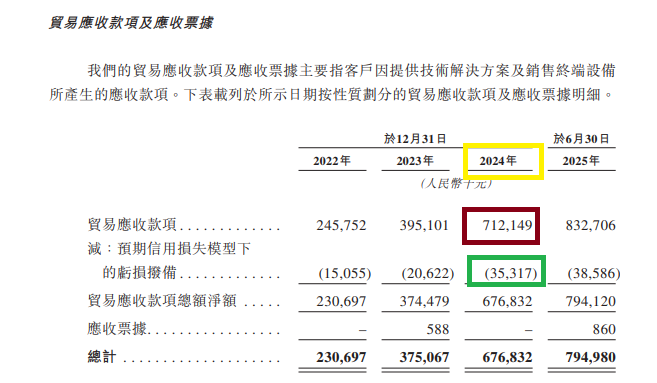

2022—2024年、2025年上半年各期末,福信富通应收账款及票据账面值分别为2.31亿元、3.75亿元、6.77亿元、7.95亿元,99%以上都是贸易应收款项。2024年末,公司应收账款是同期营收的113.40%。而2022年、2023年,应收账款/营收的比例分别为55.13%、71.98%。

福信富通表示,公司贸易应收款项及应收票据主要来自与主要客户的交易,包括全国性通信运营商等央企及其他地方性国企,预计其具备较强的資金实力及良好的信用状况。部分由于若干客户,尤其是大型国有企业的付款周期延长,这些企业的内部付款审批及資金安排流程在近期变得更加冗长。根据主要客户的基本情况及付款历史,董事认為应收款项的整体信用质量保持稳定且可控。

“国企付款慢”是否可以让投资者信服?福信富通的同行可比公司慧翰股份没有应收账款超营收的情况。

新三板挂牌资料中,福信富通将慧翰股份、天安智联(已摘牌,无2024年数据)作为可比公司。慧翰股份2024年末的应收账款及应收票据合计为2.93亿元,是同期营收10.22亿元的28.66%,远低于福信富通的113.40%。

此外值得关注的是,福信富通的应收账款增速超过同期营收增速。2023年和2024年,公司应收账款增速分别为62.34%、80.53%,同期营收增速分别为24.39%、14.44%。

根据知名财务人士唐朝在其著作中的表述归纳,应收账款增速超营收增速,说明回款变慢,可能是公司放宽了赊销政策,也不能排除提前确认收入甚至虚增收入的可能。

2022—2024年、2025年上半年,福信富通经营活动产生的现金流净额分别为-0.76亿元、-0.07亿元、-1.52亿元、-0.62亿元,一直为负,与大幅增长的净利润严重背离。净利润大幅增长,而经营净现金流一直为负,说明净利润没有很好地转化为“真金白银”。

2022—2024年、2025年上半年,福信富通贸易应收款项及应收票据总周转天数分别为162天、 212天、 322天、 560天,周转效率越来越低。

坏账计提政策是否激进?

上文提到,福信富通应收账款/营业收入的比例高于慧翰股份。并且,慧翰股份2024年10.22亿元的营收远远高于福信富通的5.97亿元;2024年的应收账款及应收票据账面金额2.93亿元远远低于福信富通的6.77亿元。

更有意思的是,福信富通的账龄结构不如慧翰股份。以2024年年末为例,福信富通的贸易应收款账面价值为6.77亿元,1年内的金额为4.97亿元,占比73.41%,1年以上的占比26.59%。

来源:招股书

来源:招股书

而慧翰股份2024年末的应收账款余额为2.91亿元,账龄在1年以内的金额为2.79亿元,占比95.87%,显著优于福信富通的账龄结构。

来源:慧翰股份年报

来源:慧翰股份年报

按理说,福信富通的应收账款金额更高,占营收的比例更高,账龄结构更差,那么坏账计提比例应该更高,但事实却相反。

来源:慧翰股份年报

来源:慧翰股份年报

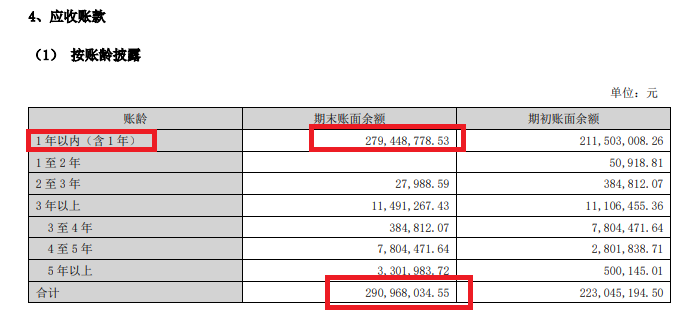

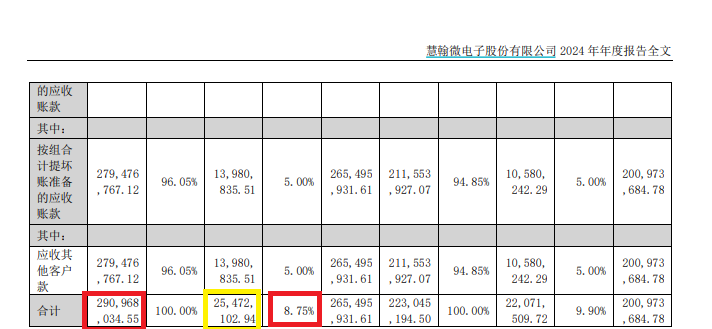

2024年,慧翰股份应收账款余额为2.91亿元,计提的坏账准备为0.25亿元,整体计提比例为8.75%。

而福信富通2024年末的贸易应收款余额为7.12亿元,坏账亏损拨备为0.35亿元,计提比例约为4.96%,不到5%,显著低于慧翰股份的8.75%。

来源:招股书

来源:招股书

那么,福信富通的坏账计提政策是否谨慎?如果按照账龄结构更优的慧翰股份的整体比例计提,福信富通2024年应该多计提约0.27亿元的坏账准备,这对年净利润1.13亿元的公司来说数目并不小。

部分大客户成立年份晚于合作时间 同一客商信贷政策有天壤之别

在应收账款占营收比例畸高、应收账款增速远超营收增速、坏账计提比例相比同行更激进的种种疑点下,福信富通的大客户也充满疑点。

福信富通前五大客户中,有许多客户成立不久就跻身前五大客户之列。比如2023年第五大客户F,2022年成立,2023年就成为福信富通第五大客户,贡献3550万元收入。

又比如2024年第四大客户客户G,2022年成立,2024年就为福信富通贡献3809.7万元收入。

来源:招股书

来源:招股书

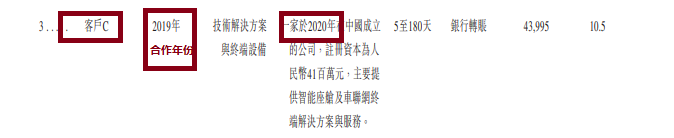

更有意思的是,福信富通2022年第三大客户C,成立于2020年,2022年就能为公司贡献0.44亿元收入。但招股书披露,客户C 2019年就与福信富通合作,但成立于2020年,难道客户还没成立就与福信富通开展合作?

值得投资者关注的是,福信富通多家大客户供应商重叠。比如2022—2024年第一大客户A,报告期内,公司来自客户A的收入分别为人民币92.8百万元、人民币103.6百万元、人民币118.2百万元及人民币37.1百万元,占各年度或期间总收入22.1%、19.9%、19.8%及15.4%。同期,客户A主要向福信富通提供数据流量,采购成本约为人民币28.0百万元、人民币27.8百万元、人民币21.1百万元及人民币4.7百万元,分别约占公司总采购成本的8.0%、7.0%、4.7%及4.5%。

又比如报告期内前五大客户D,客户D在2022财年、2023财年、2024财年及2025年前六个公司报告期内来自客户D的收入分别约为人民币[39.0]百万元、人民币[83.7]百万元、人民币[105.7]百万元及人民币[29.4]百万元,分别占各年度或期间总收入的[9.3]%、[16.0]%、[17.7]%及[12.2]%。同期,客户D向福信富通采购成本分别为人民币16.5百万元、人民币26.3百万元、人民币6.7百万元及人民币0.5百万元,分别占后者各年度或期间总采购成本的[4.7]%、[6.6]%、[1.5]%及[0.5]%。

有意思的是,对于重叠的客户、供应商,福信富通的信用政策却有天壤之别。比如大客户A,福信富通对其2022-2024年度的信用期为0至365天,也就是最长一年。而客户A同时作为福信富通的供应商,给出的信贷期仅有0至30天,也就最多一个月。这充分说明,福信富通对大客户A的议价能力较弱。

客户D 的情况类似,福信富通给出的信用期为0到90天,最多三个月,而客户D给出的信贷期为0-30天(2023年度数据),最多一个月。

责任编辑:公司观察

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏