出品:新浪财经上市公司研究院

作者:君

11月26日,上海拓璞数控科技股份有限公司(下称“拓璞数控”)更新招股书,再次向联交所主板提交上市申请,国泰海通、建银国际为联席保荐人。

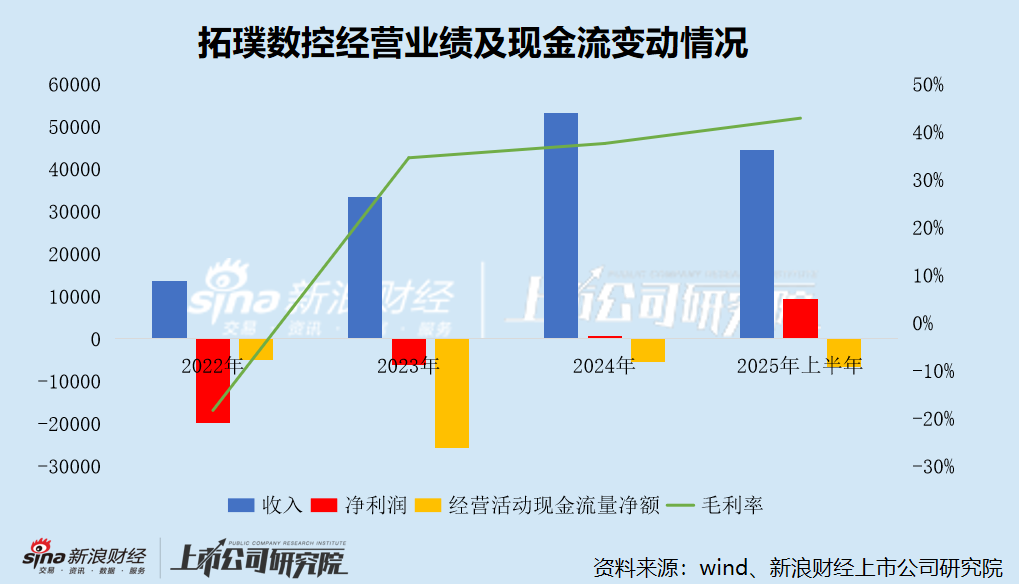

近年来,拓璞数控的收入快速增长,但总体仍处于亏损状态,近三年半累计净亏损1.59亿元。截至今年6月底,公司录得未弥补亏损3.73亿元。

虽然自2024年起拓璞数控扭亏为盈,但并未改变持续“失血”的现状,且经营性现金流呈现恶化趋势,近三年半经营活动现金累计净流出4.27亿元,远超期间净亏损总额。

截至今年6月底,拓璞数控现金及现金等价物1.11亿元,较2022年底减少67.86%;银行贷款高达2.51亿元,较2022年底激增32.8倍,偿债风险极高。此外,公司还存在6124.8万元租赁负债待偿还,面临巨额资金缺口。

主营业务方面,拓璞数控客户高度集中,大部分收入来自航空航天领域的国有企业客户,导致应收账款及存货占用了大量营运资金,减值风险高悬。2024年,拓璞数控对联营公司成都辰飞存在重大依赖,关联交易公允性待考。

科创板“钉子户” 持续经营能力成“拦路虎”

拓璞数控是中国一家专注于高端智能制造装备(主要为五轴(计算机数字化控制‘数控’)机床)的研发、设计、生产及销售的大型企业,以满足中国航空航天领域对先进制造的需求。

根据灼识咨询报告,于2024年,拓璞数控在中国航空航天五轴数控机床市场排名首位,市场份额达11.6%,而在中国五轴数控机床市场的所有供应商中排名第五且在国内供应商中排名第三,市场份额达4.3%。

自2010年10月至2023年12月,拓璞数控共完成8轮融资,融资金额总计6.3亿元,投资方包括鼎晖百孚、临松创投、瑞信投资、君联资本、和辉资本等。截至最近一轮融资,公司投后估值约59亿元。

IPO前,创始人王宇晗直接及间接通过员工持股平台拓贤科技合计控制拓璞数控38.7%表决权,为公司控股股东、实际控制人。同时,王宇晗担任公司董事长、执行董事兼总经理,其侄子王劲森担任公司董秘。履历显示,王劲森现年34岁,音乐表演专业海归硕士,2017年11月获上交所授予董秘资格。

值得一提的是,拓璞数控堪称科创板“钉子户”。2019年6月及2020年6月,上交所曾两度受理其科创板发行申请,但均在问询后终止。

我们在梳理上交所审核问询函后发现,拓璞数控的持续经营能力受到监管重点关注,或成为其科创板IPO的“拦路虎”。数据显示,2017-2019年,公司净利润分别为-4239.42万元、-1358.79万元及-1281.39万元;截至2019年末,公司存在未弥补亏损9749.60万元。此外,2017年及2018年,公司出现“资不抵债”情形。

时隔近两年,2023年1月,拓璞数控与中金公司签订辅导协议,并在上海证监局完成辅导备案,宣告科创板IPO重启;2024年1月,再次完成辅导备案,辅导机构变更为国泰君安。今年4月,国泰君安发布了第五期上市辅导工作进展报告。

报告显示,拓璞数控的科创属性为辅导过程中重点关注问题之一,辅导工作小组对公司的业务亮点、核心技术、研发能力、经营能力等进行深入挖掘,对其是否符合板块定位情况进行论证,并督促公司深入了解科创板定位的相关要求,加强产品技术研发,提升核心竞争力。

但不知出于何种原因,拓璞数控很快又打起退堂鼓,于次月转而向联交所主板提交上市申请,国泰海通及建银国际担任联席保荐人。11月26日,公司更新招股书,再次冲刺港股IPO。

靠裁员节流扭亏 未弥补亏损达3.73亿元

根据招股书,报告期内拓璞数控的收入分别为1.36亿元、3.35亿元、5.32亿元及4.45亿元,净利润分别为-1.97亿元、-6234万元、688.6万元及9415.4万元,亏损持续收窄,并于2024年起实现盈利。

拓璞数控的盈利能力持续改善,主要系毛利率上升及营运成本大幅缩减。

一方面,拓璞数控的综合毛利率分别为-18.3%、34.6%、37.6%及42.9%,呈持续上升趋势。其中2022年录得负毛利率,主要系计提存货减值损失4619.5万元,导致毛利为负。

按产品类型来看,拓璞数控的第一大收入来源为航空航天智能制造装备,各期收入占比均在九成以上。同时,该产品的毛利率普遍较高,各期分别为15.9%、37.2%、39.1%及47.1%,累计上升31.2个百分点。

另一方面,拓璞数控各期营运成本分别为1.83亿元、1.76亿元、1.81亿元及8880.5万元,分别占当期收入的134.59%、52.54%、34.04%及19.97%。其中,研发开支的降幅尤为明显。

报告期内,拓璞数控的研发开支分别为1.08亿元、8991.7万元、8588万元及3649.6万元,分别占当期收入的79.83%、26.87%、16.16%及8.21%,呈逐年快速下滑趋势。

值得注意的是,拓璞数控的研发开支持续减少,与主动裁撤研发团队不无关联。截至今年6月底,公司员工总数384人,较年初减少52人;其中研发138人,较年初减少17人。此外,营运及生产、行政及管理分别较年初减少45人、2人,销售及营销较年初增加12人,是唯一扩编的部门。

与之形成鲜明对比的是,拓璞数控的销售开支及行政开支逐年增长。报告期内,公司的销售开支分别为1186.7万元、2602.2万元、2810.7万元及1603.1万元,行政开支分别为6248.1万元、5986.9万元、6694.8万元及3627.8万元。截至今年上半年,行政开支与研发开支几乎相当,差额仅数十万元。

此外,2024年拓璞数控扭亏还与政府补助有关。报告期内,公司收到的政府补助分别为1930.4万元、2233.8万元、933.8万元及79.5万元,波动明显;分别占当期净利润绝对值的9.78%、35.83%、135.61%及0.84%。其中,2024年扣除政府补助后的净利润仍然为负,为-245.2万元。

总体来看,拓璞数控仍处于亏损状态,报告期内净利润合计-1.59亿元。截至今年6月底,公司录得未弥补亏损3.73亿元。

净利润与经营活动现金流倒挂 三年半银行贷款激增近33倍

更关键的是,拓璞数控的主营业务目前尚不具备“造血”能力,营运资金高度依赖银行贷款。报告期内,公司经营活动现金流量净额分别为-4856.5万元、-2.58亿元、-5393.9万元及-6676.8万元,累计净流出4.27亿元,远超期间净亏损总额。

2025年上半年,拓璞数控不仅扭亏为盈,而且净利润同比激增3.7倍,但经营活动现金流量净额仍然为负,且净流出额同比扩大3.6倍,即出现净利润与现金流倒挂的情形。

财务状况方面,各报告期末,拓璞数控的资产负债率分别为88.83%、88.10%、82.82%及69.79%,远高于行业平均水平。同期,可比上市公司(海天精工、亚威股份、科德数控)资产负债率均值分别为45.23%、44.49%、41.58%及41.84%,2022-2024年仅为公司一半左右。

截至今年6月底,拓璞数控现金及现金等价物1.11亿元,较2022年底减少67.86%;银行贷款高达2.51亿元,较2022年底激增32.8倍,偿债风险极高。此外,公司还存在6124.8万元租赁负债待偿还,面临巨额资金缺口。

流动性风险骤升背后,拓璞数控的客户高度集中,且以大型央国企为主,验收及回款流程较长,导致大量营运资金被应收账款及存货占用。

根据招股书,拓璞数控采用基于里程碑的付款时间表,该时间表因客户类型及/或产品类型而有所不同,并可根据商业磋商进行修改。报告期内,公司大部分收入来自航空航天领域的国有企业客户,2023年的收入占比一度高达86.2%。

公司一般会遵循‘3-3-3-1’时间表(即(i)签订合约后支付30%订金;(ii)预验收通过后支付30%,通常在支付订金后10个月;(iii)最终验收通过后支付30%,通常在预验收付款后8个月;及(iv)履行保修服务时支付10%,通常在最终验收后12个月支付)或类似的基于里程碑的付款时间表,其中大部分合约金额在最终验收阶段支付。

简而言之,根据‘3-3-3-1’时间表,拓璞数控要想实现100%回款,通常需等待约30个月。而国有企业通常在其财政年度开始时实施预算冻结,期间又可能暂停付款数月。

各报告期末,拓璞数控的存货分别为4.43亿元、5.89亿元、4.86亿元及3.03亿元,应收账款及应收票据分别为8198.2万元、9778.6万元、6001万元及1.58亿元。截至今年6月底,存货、应收账款及应收票据合计占流动资产的72.19%,较2022年底上升近20个百分点,减值风险高悬。

自2023年起,拓璞数控战略性地转向私营客户,以降低面临国有企业相关的延长付款时间表的风险。2025年上半年,国企客户贡献的收入同比“腰斩”,占比骤降至29.4%。

具体来看,客户H即三角防务为拓璞数控2024年的第三大客户及2025年上半年的最大客户,分别实现收入7612万元及2.78亿元,分别占公司总收入的14.3%及62.5%。

但根据三角防务2024年年度报告,其向第二大供应商的采购金额为7362.21万元,与公司的销售金额相差约249.79万元。

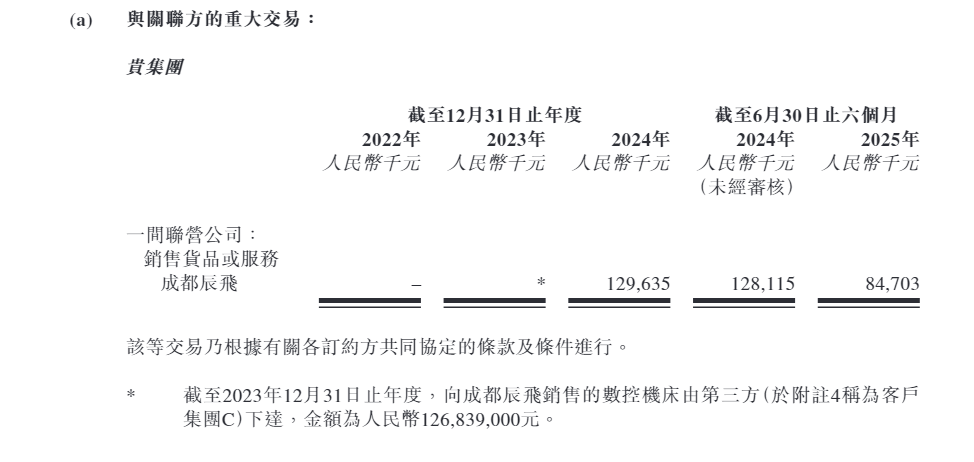

此外,拓璞数控2024年的最大客户为客户F(即香城建投),通过联营公司成都辰飞开展业务。根据其组织章程细则,成都辰飞董事会由五名董事组成,其中一名由公司委任。

据悉,2021年拓璞数控与香城建投共同成立了成都辰飞,分别持股14.48%、55.56%。同年,公司与成都辰飞就销售航空航天智能制造装备(即12台卧式翻板铣五轴机床)签订销售合约,合约金额为1.68亿元。由于产品的技术复杂程度及客制化要求,自签订合约至最终验收需时32个月,最终于2024年交付予成都辰飞,从而导致公司于2024年向香城建投的销售金额大幅增加。

值得注意的是,2023年拓璞数控向成都辰飞销售的数控机床由第三方即客户C下达,金额为1.27亿元,占当期公司向客户C销售总额的64.93%,占当期公司总收入的23.86%。

拓璞数控为何不直接向成都辰飞销售产品,而要通过客户C间接实现销售,销售价格是否公允?是否存在通过第三方绕道披露关联交易的情形?

责任编辑:公司观察

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏