出品:新浪财经上市公司研究院

作者:喜乐

12月3日,京东生态版图再迎扩容——旗下第六家拟上市公司京东工业正式启动全球发售。根据发行计划,公司预计于12月9日确定最终发行价格,并于12月11日在港交所上市。本次发行价格区间为12.7-15.5港元/股,基础发行股数约为2.1亿股,对应基础发行规模约为26.8-32.7亿港元;绿鞋后发行股数约为2.4亿股,对应绿鞋后发行规模约为30.8-37.6亿港元。

作为国内工业供应链领域的头部企业,京东工业的上市之路并非一帆风顺。从首次递表到启动发售,历时近三年的进程中,公司不仅面临估值较 B 轮融资折让近 20% 的现实,还存在基石阵容过度依赖老股东、缺乏高质量长线资金加持的发行短板,业务层面更凸显出毛利率结构失衡与对京东集团关联依赖较强的核心问题。多重挑战叠加下,其上市后的市场表现更成为资本市场关注的焦点。

历时近三年终启动 发行规模与估值较预期缩水 B轮投资者浮亏超40%

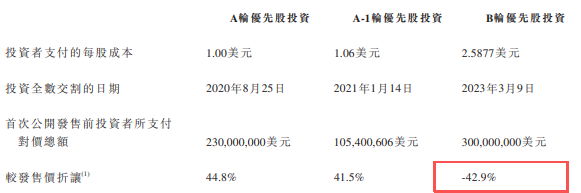

回溯京东工业的上市筹备历程,其最初的市场热度与如今的发行现状形成鲜明对比。2023年3月,公司首次向港交所递交招股书,凭借工业供应链赛道的稀缺性与京东集团的背书,迅速成为当时资本市场最受关注的IPO项目之一。彼时市场普遍预期,京东工业的发行规模将达到10亿美元,有望成为2023年港股市场规模最大的IPO项目;估值方面,2023年3月初完成的B轮融资中,公司合计募资3亿美元,投后估值更是高达67亿美元,吸引了红杉中国、Expansion Project、MIC Capital、保诚保险、Alosa(EQT旗下出资平台)等知名机构参与,其中Expansion Project及MIC Capital均为中东主权基金,可见当时机构对其发展前景的认可。

然而,京东工业的招股书在到期后并未及时更新,上市进程一度停滞。直至2024年9月,公司才重启上市计划,二次递交招股书,此后又因信息更新需求两次补充递交材料,最终在2025年12月3日正式启动全球发售。

相较于首次递表时的高预期,本次发行的规模与估值均出现明显下调。按发行价格上限15.5港元/股计算,基础发行规模约为32.7亿港元(折合4.2亿美元),不足2023年市场预计10亿美元发行规模的一半;估值层面,发行价格上限对应的基础市值为417亿港元(折合54亿美元),较2023年B轮融资67亿美元的投后估值折让近20%。估值缩水直接导致早期投资者面临账面浮亏,根据招股书数据,若按本次发行价格中位数计算,B轮投资者的账面浮亏比例已达42.9%。

滚动市盈率接近50倍 远超行业水平

从财务基本面来看,京东工业近年的营收增长表现亮眼,展现出较强的行业竞争力,但盈利水平与估值的匹配度仍存争议。

营收数据显示,2022-2024年及2025年上半年,公司营业收入分别为141.35亿元、173.36亿元、203.98亿元、102.50亿元,2022-2024年三年间的营收复合增速达到20.1%。即使在2025年上半年,京东工业收入增速虽小幅回落至18.9%,但仍显著高于工业供应链行业平均增速,稳居行业第一梯队。盈利方面,公司实现了从亏损到持续盈利的关键突破,2022年净利润为-12.69亿元,2023年扭亏为盈实现净利润0.05亿元,2024年净利润大幅增长至7.62亿元,2025年上半年继续保持盈利态势,净利润达4.51亿元,盈利稳定性逐步提升。

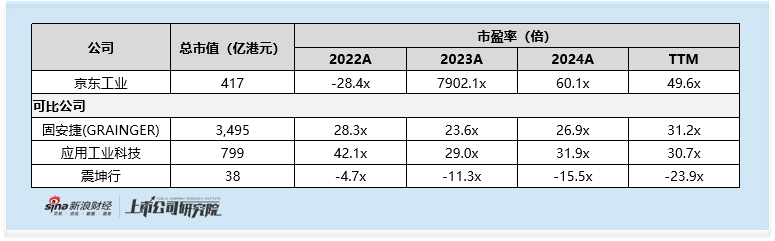

但需要注意的是,尽管盈利状况持续改善,京东工业当前的市盈率水平仍显著高于行业平均水平,估值合理性备受市场质疑。按417亿港元的基础市值计算,公司2024年市盈率(PE)为60.1倍,滚动市盈率(TTM)为49.6倍。对比MRO(Maintenance, Repair & Operations,即工业维护、维修与运营)行业可比公司,国际龙头企业固安捷与应用科技2024年市盈率及TTM市盈率均维持在30倍左右,国内第二大MRO企业震坤行目前尚未实现盈利,京东工业近60倍的市盈率已远超行业合理估值区间,这也成为制约机构投资者参与热情的重要因素。

基石投资者靠老股东撑场 缺少增量高质量投资者

从本次上市的基石投资者阵容来看,机构参与度与投资者质量进一步印证了市场对高估值的谨慎态度。

本次京东工业共引入7家基石投资者,合计投资金额1.7亿美元,按发行价格下限测算,占基础发行规模的49.3%,看似覆盖比例较高,但深入分析投资者构成可发现明显短板。通常而言,优质大型IPO项目的基石投资者结构会兼顾长线资金、中外资机构及产业资本,以体现市场对公司长期价值的认可。而京东工业的基石阵容中,老股东关联方成为核心支撑——M&G Investment投资8500万美元、CPE源峰投资3000万美元,两家机构均曾参与京东工业的A轮融资,属于典型的“老股东托底”。新引入的投资者中,仅包含晨曦投资、常春藤资本、两家中资私募,以及刚睿、Schonfeld、Burkehill三家对冲基金,缺乏主权基金、大型公募基金等高质量增量资金的参与,反映出市场对公司高估值的接受度有限,未能形成广泛的机构共识。

此外,作为联席簿记管理人的富途证券在其平台内开放了国际配售通道。通常只有机构认购力度不足的项目,才会向散户开放国际配售通道,吸引个人投资者参与以填补缺口。而这些项目通常上市初期股价表现均不佳,例如曹操出行上市首日跌14.16%,广和通上市首日跌11.72%。京东工业本次向高净值散户开放国际配售通道,或说明前期在市场推介阶段未能收到足够的订单,也引发市场对其上市后股价稳定性的担忧。

高毛利服务业务增长乏力 股权与业务和京东集团深度绑定

从业务结构来看,京东工业面临着毛利率结构失衡的核心挑战,高毛利业务占比偏低制约了整体盈利水平的提升。

工业供应链行业的固有属性导致公司商品销售业务毛利率长期处于低位:2022-2024年及2025年上半年,商品销售毛利率仅在10%-13%区间波动,主要原因在于工业品定价透明度高、市场竞争激烈,平台的抽佣空间与议价能力受限。

与之形成鲜明对比的是,公司同期服务业务毛利率始终维持在92%以上的超高水平。但该服务收入占比始终较低,同期服务收入占收入比例分别为8.48%、7.01%、6.02%、6.52%。服务业务未能形成规模效应,成为制约公司整体毛利率提升与盈利结构优化的关键瓶颈。

此外,京东工业与京东集团的深度关联也引发市场对其独立性的关注。从发展历程来看,京东工业自2017年7月起以京东集团独立业务单位的形式运营,2019年在开曼群岛注册成立公司主体,后经内部重组从京东集团业务体系中分离,具备了独立运营的基础架构。股权结构显示,京东集团通过旗下全资子公司间接持有京东工业78.84%的股权。

具体来看,关联交易主要集中在收入与采购两大领域,且规模显著。收入端,2022-2024年及2025年上半年,京东工业从京东集团平台获得的收入(包括平台服务收入及来自京东五金城的销售收入)分别为67亿元、75亿元、81亿元、37亿元,占同期总营收的比例分别为47.1%、43.4%、39.7%、36.1%,对京东集团平台存在较强的渠道依赖。采购端,同期内公司向京东集团及其关联方采购的产品与服务金额合计达45.28亿元,其中2022年14.75亿元、2023年7.74亿元、2024年14.44亿元、2025年上半年8.35亿元,采购内容涵盖物流仓储服务、技术支持、营销推广、支付结算等核心运营环节,以及股份支付相关费用。

虽然关联交易遵循市场化定价原则,但过高的关联交易占比仍可能对公司的业务独立性与未来发展自主性产生一定影响。

责任编辑:公司观察

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏